○野辺地町過誤納返還金交付要綱

令和二年十月五日

告示第七十七号

(目的)

第一条 この要綱は、固定資産税の課税誤りによる徴収金のうち、地方税法(昭和二十五年法律第二百二十六号。以下「法」という。)第十七条の五第三項及び同法第十八条の三第一項の規定により還付不能となる税額相当額(以下「還付不能金」という。)について、過誤納返還金(以下「返還金」という。)を交付することにより、納税者の被った不利益を補てんし、税負担の公平の確保と税に対する信頼を確保することを目的とする。

(令六告示一四七・一部改正)

(交付対象者)

第二条 返還金の交付を受けることができる者は、町の責めに帰する事由に起因して誤った課税処分により固定資産税を納付し、還付不能金のあることを町長により確認された納税者とする。

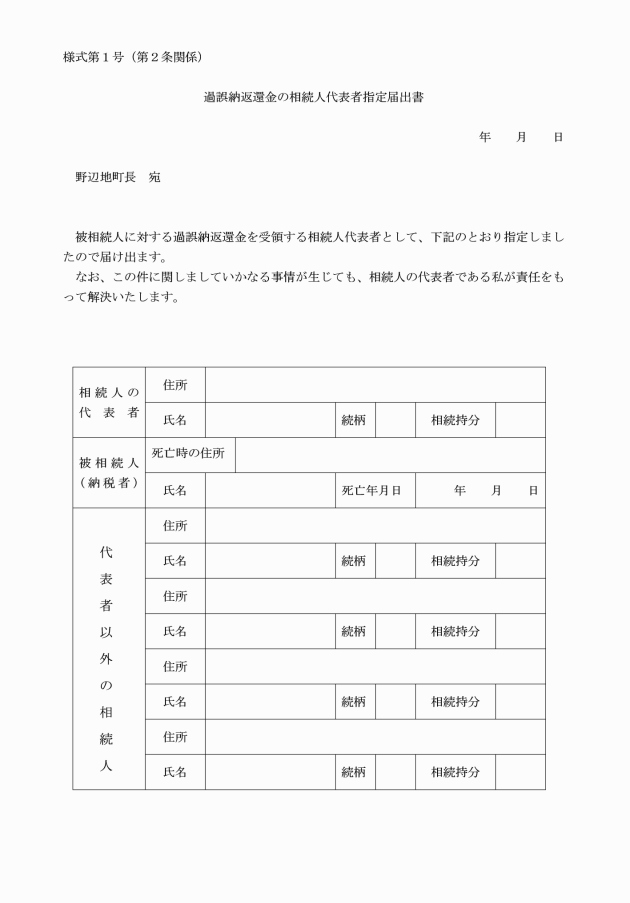

2 当該納税者が死亡している場合にあっては、その相続人とする。

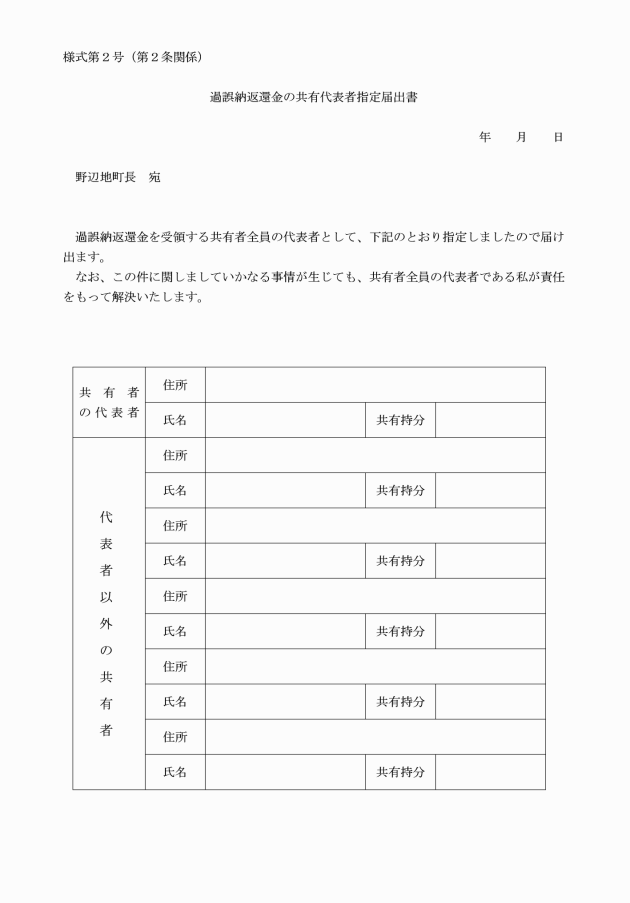

4 共有代表者である納税者以外の者を代表者として返還金を支払うときは、共有代表者指定届出書(様式第二号)を提出させるものとする。ただし、町長がその届出書の提出が不要であると認めるときはこの限りでない。

(令六告示一四七・一部改正)

(返還金の額)

第三条 返還金は、還付不能金及び還付加算金相当額の合計額とする。

2 前項の還付不能金は、支出を決定する日の属する年度から十年前の年度までの間の額とする。

3 前項の規定にかかわらず、領収書等の証拠書類により過誤納金の額を算定できる場合における還付不能金は、支出を決定する日の属する年度から二十年前の年度までの間の額とする。

4 第一項の還付加算金相当額の算出にあたり、納付した日が確認できないときは、固定資産税の納期限に納付があったものとみなす。

5 前三項に定めるもののほか返還金の額の算定については、支出を決定したときの法の例による。

(令六告示一四七・一部改正)

(返還金の申請)

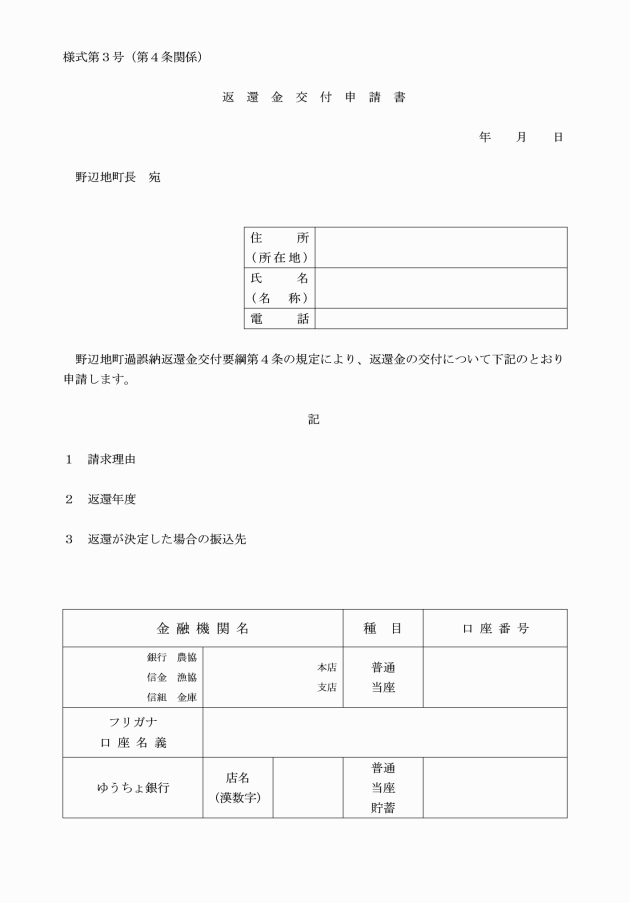

第四条 返還金の交付を受ける者(以下「申請者」という。)は、返還金交付申請書(様式第三号)により町長に申請しなければならない。

(返還金の交付)

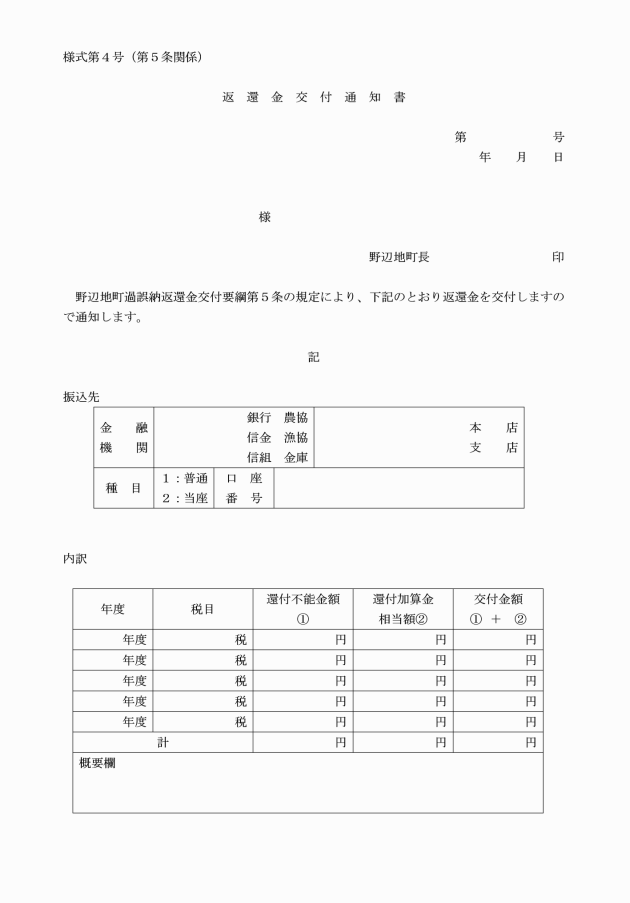

第五条 町長は、返還金の交付を決定したときは、返還金交付通知書(様式第四号)により、申請者にその額等を通知するものとする。

2 町長は、前項の規定により通知したときは、遅滞なく返還金を交付するものとする。

(返還金の返還)

第六条 町長は、偽りその他不正な手段により返還金の交付を受けた者があるときは、その者から当該返還金の全部又は一部を返還させることができる。

(その他)

第七条 この要綱に定めるもののほか必要な事項は、町長が別に定める。

附則

この要綱は、告示の日から施行し、令和二年四月一日から適用する。

附則(令和四年三月一一日告示第一六号)

この要綱は、令和四年七月一日から施行する。

附則(令和六年一二月一〇日告示第一四七号)

この要綱は、令和七年四月一日から施行する。

(令4告示16・一部改正)

(令4告示16・一部改正)

(令4告示16・一部改正)